Статистика виробництва та реалізації продукції промисловості

Зміст

- Завдання статистики промислової продукції

- Види і стадії готовності промислової продукції

- Облік промислової продукції

- Облік продукції у вартісному вираженні

- Система вартісних показників обсягу продукції промислового підприємства

- Показники відвантаження і реалізації продукції

- Взаємозв’язок вартісних показників обсягу продукції промислового підприємства

- Показники динаміки і виконання плану за обсягом продукції

Завдання статистики промислової продукції

Виробництво матеріальних благ – це обов’язкова умова життя суспільства. Завдання промисловості, важливої галузі матеріального виробництва, – забезпечення особистих і суспільних потреб своєю продукцією. Саме для її виробництва створюються та функціонують самостійні промислові підприємства і підсобні промислові виробництва в непромислових підприємствах і організаціях, що і визначає значення статистики виробництва і реалізації промислової продукції, її місце в статистиці промисловості.

Завдання статистики виробництва та реалізації промислової продукції:

- визначення обсягів випуску та реалізації окремих видів і всієї продукції в цілому;

- оцінка виконання планів виробництва і реалізації продукції та вивчення взаємозв’язків обсягів виробництва та реалізації;

- вивчення динаміки випуску та реалізації продукції;

- оцінка виконання плану виробництва продукції за асортиментом, комплектністю випуску і виконання зобов’язань за поставками продукції у відповідності з укладеними угодами;

- вивчення обсягів промислового виробництва на промислових підприємствах і за окремими галузями промисловості;

- співставлення результатів розвитку промисловості України з іншими країнами.

Види і стадії готовності промислової продукції

Промислова продукція – це прямий корисний результат промислово–виробничої діяльності промислових підприємств і підсобних промислових виробництв, виражений у формі продуктів або у формі промислових послуг.

Ознаки промислової продукції:

- результат діяльності підприємства, тобто ті блага, до яких була прикладена праця на даному підприємстві, добуті або оброблені на ньому;

- результат основної виробничо – промислової діяльності. До промислової продукції не можна відносити результати роботи непромислових господарств, відділів, зайнятих організацією, управлінням, підготовкою й обслуговуванням виробництва. Продукція цих підрозділів відноситься до відповідних галузей народного господарства – вантажного транспорту, капітального будівництва чи сільського господарства.

- прямий результат основної діяльності, тобто той, на який була направлена праця. Не можна відносити до промислової продукції побічні результати – відходи виробництва, навіть якщо підприємство їх реалізує. Вироби, виготовлені з відходів, включаються у склад продукції промисловості за повною вартістю, суміжні товари, які отримує підприємство поряд з основною продукцією, включаються до її складу як основні.

- корисний результат. Не є продукцією брак, навіть якщо він реалізується на сторону.

Промислова продукція – продукти або послуги.

Продукти – це створені на підприємстві вироби, деталі і т.д., обсяг кожного виду яких може бути вираженим в натуральних одиницях.

Виробничі послуги – це результати діяльності, які зводяться до відновлення втраченої споживчої вартості або до збільшення споживчої вартості предметів, створених на інших підприємствах. Це – роботи промислового характеру (РПХ).

РПХ: капітальний, поточний ремонт і модернізація обладнання і транспортних засобів, механізмів, приладів і іншої продукції;

перелицювання та ремонт швейних виробів, які виконуються на замовлення зі сторони, або непромислових господарств, організацій свого підприємства; капремонт і модернізація обладнання і транспортних засобів свого підприємства, що виконуються робітниками даного підприємства; окремі операції по частковій обробці матеріалів і деталей, по доведенню до повної готовності виробів, виготовлених іншими підприємствами. РПХ враховуються лише в грошовому вираженні.

Якщо ремонт виробів промислового походження проводиться на даному підприємстві на замовлення зі сторони або непромислових підрозділів даного підприємства, то виконаний його обсяг включається в загальний обсяг продукції незалежно від виду ремонту ( поточний, середній, капітальний ). Якщо проводиться ремонт обладнання, інвентарю і транспортних засобів, які рахуються на балансі даного підприємства, то рішення про включення виконаного обсягу робіт до складу продукції залежить від джерела фінансування витрат на ці роботи. Капітальний ремонт фінансується з амортизаційного фонду, відрахування до якого в свій час були включені до витрат виробництва за відповідні періоди, а поточний та середній ремонти здійснюються за рахунок витрат виробництва поточного періоду. Тому до складу продукції включають лише обсяг капітального ремонту свого обладнання. Для правильного відображення в обліку складу та обсягу продукції необхідно розрізняти стадії її готовності:

- готові вироби (ГВ) – це продукти основного та побічного виробництва, що є кінцевим результатом промислово – виробничої діяльності підприємства, пройшли на ньому всі стадії обробки і прийняті відділом технічного контролю ( ВТК ), мають документальне підтвердження про їх якість і придатність та здані на склад готової продукції.

Державна статистика пропонує вважати моментом готовності виробу момент передачі його на склад готових виробів.

Ознаки готовності виробів на промисловому підприємстві:

- укомплектованість всіма частинами і деталями;

- відповідність встановленим стандартам або технічним умовам (ТУ);

- наявність документів, що засвідчують передачу його для збуту. Перші дві виробничі, третя – організаційно-облікова.

Поряд з основними ГВ до ГВ підприємства можна віднести продукти його обслуговуючих, побічних і допоміжних цехів.

Обслуговуючі: тара.

Побічні: вироби широкого вжитку, виготовлені з відходів.

Допоміжні: РПХ, продукти (інструменти).

- напівфабрикат (НФ) – вироби, завершені виробництвом у межах однієї виробничої одиниці ( цеху ) і підлягають подальшій обробці в інших виробничих одиницях. Напівфабрикат, як і готовий виріб, повинен мати документальне підтвердження про готовність та придатність в межах даної виробничої одиниці;

- незавершене виробництво (НВ) – продукти, які не пройшли виробничого процесу в окремому цеху підприємства або технологічно завершена виробництвом продукція, що не прийнята ВТК і не здана на склад готової продукції.

Поділ на незавершене виробництво та напівфабрикати залежить від організаційної структури підприємства.

Облік промислової продукції

Вивчення обсягу промислової продукції, виявлення закономірностей його зміни в часі та ступеня задоволення населення окремими її видами здійснюється на основі обліку в натуральних одиницях – характеризує обсяг виробництва у прийнятих для неї фізичних одиницях виміру.

Наукова організація обліку продукції в натуральному виразі потребує розв’язання двох методологічних проблем.

- Проблема номенклатури продукції, що підлягає обліку в натуральних одиницях та вибір одиниць її виміру.

Номенклатура продукції промисловості нараховує понад 100 млн. назв, не рахуючи окремих її сорторозмірів. Вести такий облік надзвичайно важко, тому в статистиці облік продукції у натуральному виразі здійснюється в згрупованому вигляді, за номенклатурою найважливіших видів продукції, яка затверджується відповідними державними відомствами. Номенклатура доводиться до промислових підприємств і згідно з нею у звіті цих підприємств наводять дані про випуск продукції у натуральному виразі.

- Вибір одиниць виміру також має важливе значення. Вони включаються в номенклатуру і є обов’язковими для всіх підприємств. Одиниці виміру продукції у фізичних величинах повинні відповідати єдиній міжнародній системі одиниць „СІ”, яка прийнята в 1960 р.

Для більш повного відбиття споживчих вартостей окремих видів продукції при її обліку використовують не одну, а дві одиниці.

Але натуральний облік у фізичних одиницях виміру характеризує лише обсяг виробництва конкретного виду продукції чи його підвиду.

Для визначення обсягу продукції, яка складається з кількох різновидів однієї і тієї ж споживчої вартості, використовують умовно-натуральні одиниці виміру.

Суть методу: одиниця одного різновиду продукту береться за умовну (еталон), а всі інші переводяться в умовні одиниці шляхом множення її кількості в натуральному виразі на перевідні коефіцієнти. Перевідні коефіцієнти визначають, порівнюючи різновиди продукції з еталоном.

Умовно-натуральні одиниці виміру доповнюють натуральні.

Облік продукції у вартісному вираженні

За умови товарно – грошових відносин вироблена продукція повинна знайти своє суспільне визнання на ринку в процесі обміну товару на гроші за відповідними цінами. На відміну від натурального вартісний облік охоплює не лише готові вироби і напівфабрикати, а й продукцію, незавершену виробництвом, і роботи промислового характеру. Враховує він також якість продукції. Таким чином, поруч з натуральним обліком продукції існує об’єктивна необхідність її обліку у вартісному виразі. Це практично єдиний метод, за допомогою якого можна отримати загальні підсумки обсягу випуску, відвантаження та реалізації різнорідної продукції, охоплювати єдиним показником продукти, що мають різний ступінь готовності, обчислювати єдині за змістом показники продукції по підприємствах, галузях та промисловості в цілому.

Виникає питання, який вимірник повинен бути взятий за основу: собівартість ?, оптові ціни ?, роздрібні ціни ?

Собівартість не включає прибутків, які потрібно враховувати у вартості створеного виробу. Роздрібні ціни включають крім витрат виробництва, витрати обігу і прибутки торгових організацій, тобто, елементи, що не мають нічого спільного з виробництвом. Тому доцільно для оцінки промислової продукції використовувати оптові ціни промислового підприємства або промисловості. Перші включають собівартість і прибуток, другі – плюс додану вартість і націнки збутових організацій.

У практиці обліку і техніко-економічних розрахунків в межах підприємства використовують такі ціни:

- фактично діючі в даному періоді. Вони можуть бути:

- договірними, на основі прямої угоди між виробником і споживачем і стосуються конкретної партії товару;

- централізовано-фінансові, встановлює держава на ресурси, що впливають на загальний рівень і динаміку цін, на товари і послуги, які мають вирішальне соціальне значення, а також на продукцію, (послуги) виробництво (надання) якої зосереджено на підприємствах, що займають монопольне становище на ринку;

- вільні ціни – ціни, що їх визначає підприємство самостійно.

Сучасне ціноутворення передбачає систему франкування цін.

Франко (італ. franco, буквально – вільний) – вид зовнішньо-торгівельної угоди купівлі-продажу, коли в ціну товару включають витрати на його страхування і доставку в місце, зазначене в договорі.

„Франко-станція відправлення” – за умови встановлення оптової ціни витрати на доставку продукції від станції відправлення до місця споживання несе покупець товару, а відтак транспортні витрати продавець не включає в ціну.

Оптова ціна „Франко-станція призначення” включає транспортні витрати, які відшкодовує оптово-збутова організація чи виробник.

- при складанні техніко-економічних розрахунків, бізнес-планів та інших документів прогнозного характеру фірми змушені використовувати ціни, які склались на момент розробки даних документів, а потім коректувати результати розрахунків з врахуванням інфляції та інших факторів, що впливають на формування ціни. Такі ціни називаються цінами, прийнятими при складанні планових розрахунків.

- при оцінці динаміки виробництва продукції з метою обліку змін її фізичного обсягу, тобто з виключенням впливу змін цін в двох періодах, які порівнюються, використовуються порівняні ціни, в які переоцінюють продукцію, вироблену або в базисному або у звітному періодах. У зв’язку зі значними змінами рівнів цін такі розрахунки на основі прямих переоцінок на практиці проводять тільки за короткі (місяць, квартал) періоди часу шляхом визначення середніх рівнів цін на конкретні види продукції, що діяли в базисному періоді, і оцінки в цих цінах тих видів продукції, що були вироблені в звітному періоді.

При цьому отримують значення індексу цін (дефлятора), який і поширюється на всю вартість фактично виробленої у звітному періоді продукції, оціненої в діючих цінах. За періоди більше місяця (кварталу) розрахунок динаміки фізичного обсягу виробництва визначається ланцюговим методом, тобто, шляхом множення щомісячних індексів.

Система вартісних показників обсягу продукції промислового підприємства

Порядок оцінки обліку регламентується відповідними нормативними документами МСУ.

Валовий виробничий оборот (ВО) – вартість всього обсягу продукції, виробленої за звітний період всіма промислово-виробничими цехами підприємства.

Величина ВО залежить від організаційної структури підприємства: об’єднання декількох послідовно функціонуючих цехів призведе до зменшення ВО і навпаки, ділення одного цеху на два і більше з послідовним виробництво збільшує ВО.

В формах статистичної звітності підприємства ВО не приводять і в інструкціях не має вказівок щодо методології його обчислення.

ВО включає: ГВ всіх промислово-виробничих цехів; НФ основного виробництва; вартість продукції допоміжних цехів у вигляді інструментів, оснастки; вартість РПХ; ЗНВ.

Залишки НВ (ЗНВ) оцінюються в оптових цінах, оскільки в бухобліку вони обліковуються за собівартістю.

Способи оцінки:

- з використанням даних інвентаризації заготовок та деталей;

- визначення процента готовності виробу;

- з використанням коефіцієнтів, що відбивають співвідношення вартості ГВ в однакових цінах і планової чи фактичної вартості цих виробів.

Внутрішньозаводський оборот – це вартість продукції, виробленої одними цехами і спожитої в інших цехах цього підприємства в звітному періоді; вартість виконаних для свого виробництва РПХ.

Валова продукція (ВП) в грошовому виразі представляє загальний обсяг продукції як результат основної діяльності підприємства за даний період.

Вартість валової продукції визначається заводським методом, суть якого полягає у тому, що до складу ВП включають суму виробленої продукції, яка призначається для відпуску на сторону, тобто за межі основного виробництва, або для виробничого споживання на тому ж підприємстві у наступні за звітним періодом місяці у вигляді зміни залишків напівфабрикатів, інструментів чи оснастки і незавершеного виробництва.

ВП можна визначити виключенням з вартості валового обороту величини внутрішньозаводського обороту. ВП можна визначити прямим сумуванням тих елементів, які становлять валову продукцію.

ВП включає:

- вартість ГВ, виготовлених за звітний період основними, обслуговуючими і побічними цехами як з власної сировини і матеріалу, так і з сировини і матеріалу замовника;

- вартість НФ власного виробництва та виробів допоміжних цехів, відпущених за межі основної діяльності у звітному періоді;

- вартість РПХ, виконаних на замовлення зі сторони або непромислових господарств і організацій даного підприємства;

- вартість приросту чи зменшення НФ власного виробництва;

- вартість зміни залишків інструментів, штампів моделей, виготовлених підприємством для власних потреб;

- ЗНВ.

Обчислена таким чином ВП називається ВП по заводському методу. Величину цього показника можна визначати і за підприємствами і за періодами.

Величина ВП підприємства обробної промисловості залежить від частки минулої праці, головним чином, втіленої в матеріалах, які використовує підприємство.

З іншого боку, величина ВП підприємства не залежить від виробничої структури і від рівня виробничого кооперування.

ВП виробничого об’єднання, що складається з продукції головного підприємства й інших виробничих одиниць, розраховується як ВП підприємства, тобто без повторного рахунку. Якщо у складі виробничого об’єднання знаходиться підприємство на самостійному балансі, то

ВП ВО = ВП підпр + ВП /, де ВП / – валова продукція інших виробничих одиниць, включаючи головне. Якщо при цьому виробничими одиницями споживається продукція підприємства, чи навпаки, вона не вважається внутрізаводським оборотом, а відпущеною на сторону.

Товарна продукція (ТП) – це обсяг тієї продукції підприємства, яка підготовлена в даному періоді до випуску за межі основної діяльності.

ТП включає:

- вартість ГВ, виготовлених у звітному періоді основними, допоміжними і побічними цехами;

- вартість НФ власного виробництва та виробів допоміжних цехів, відпущених у звітному періоді за межі основної діяльності;

- вартість робіт промислового характеру, виконаних на замовлення зі сторони чи непромислових господарств і організацій даного підприємства.

ВП показує, на яку суму було всього виготовлено продукції – завершеної чи незавершеної виробництвом. ТП показує, на яку суму було у звітному періоді виготовлено продукції для реалізації. У зв’язку з цим у валову продукцію вироби з сировини замовлення включають за повною ціною, а в товарну – за виключенням сировини і матеріалів замовника.

До складу товарної продукції також входить вартість сировини і матеріалів замовника, якщо підприємство – виробник їх оплатило, вартість капітального і середнього ремонту власного устаткування і транспортних засобів.

На підприємствах, які виготовляють вироби з тривалим виробничим циклом, за умовами угоди замовник часто оплачує вироби поступово по мірі виготовлення окремих вузлів. В товарну продукцію в цьому випадку включають вартість кожного вузла після прийому його замовником, так званий товарний випуск.

ТП планується й обліковується в оптових цінах підприємства, які закладені в план, і фактично діючих.

Вартість повністю завершених готових виробів та відпущених на сторону НФ складає готову продукцію промислового підприємства. Від ТП ГП відрізняється тим, що не включає РПХ, виконаних на замовлення зі сторони або непромислових господарств і організацій підприємства. Самостійне значення показник готової продукції має для машинобудівних підприємств з тривалим циклом виробництва, які здають замовникам свою продукцію вузлами, так як в цих випадках в порядку включення в ТП включають вартість прийнятих завершених вузлів, а в ГП можна включити тільки вартість повністю завершеного і прийнятого замовником виробу.

Показники відвантаження і реалізації продукції

Факт завершення виробничого процесу ще не означає, що даний продукт потрібний суспільству. Суспільне визнання продукція промислових підприємств отримує в процесі споживання. З 1965 року оцінка діяльності промислового підприємства проводиться на основі обсягу реалізованої продукції, в тому числі із врахуванням договірних зобов’язань. Крім того, оцінка результатів роботи підприємств проводиться за обсягом виробництва в нормативно чистій продукції (обробна промисловість) або за товарною продукцією (добувна).

За переліком складових елементів показник реалізації і показник відвантаження співпадають з показником ТП. Але:

- відвантажена продукція (ВвП) – це обсяг продукції, яку фактично відправили у звітному періоді за межі підприємства;

- реалізована продукція (РП) – це обсяг продукції, оплаченої у звітному періоді.

В склад ВвП включають ту продукцію, на яку в даному звітному періоді оформлені розрахункові документи про відвантаження. Тобто до ВвП в звітному періоді ввійде частина ТП попередніх періодів і частина продукції звітного періоду. В статистичній звітності цей показник не наводиться, проте на основі даних звітів підприємства може бути обчислений на базі даних про обсяги виробництва і залишки готових виробів на складах підприємства.

РП включає:

- вартість залишків ГВ, що знаходилися на початок періоду на складі підприємства, але відвантажених і оплачених у звітному періоді;

- вартість продукції, відвантаженої до звітного періоду, але оплаченої у звітному періоді;

- вартість відвантаженої продукції, до початку періоду не оплаченої покупцем, якщо у звітному періоді вона оплачена;

- вартість оплаченої у звітному періоді продукції, що знаходилася на відповідальному збереженні у покупців;

- вартість продукції, виготовленої, відвантаженої і оплаченої у даному періоді.

Вартість модернізації, капітального і середнього ремонту власного устаткування і транспортних засобів, РПХ, виконаних для власного підприємства включаються до РП з моменту відбиття їх на рахунку „Реалізація”.

Взаємозв’язок вартісних показників обсягу продукції промислового підприємства

При аналізі виконання плану і динаміки обсягу продукції промислового підприємства можна бачити як зміна одних показників впливає на зміну інших. Для такого аналізу можуть використовуватися два методи: балансовий і коефіцієнтний. Обов’язковою умовою застосування їх є використання даних про обсяги продукції, обчислені в одних і тих же цінах.

Балансовий метод:

На практиці за результатами даного аналізу можна встановити вплив на виконання плану реалізації якості роботи окремих служб управління виробництвом та збутом продукції.

Коефіцієнтний метод ґрунтується на попередньому визначенні ряду відносних показників, які характеризують співвідношення ВО, ВП, ТП, ВвП і РП, і представленні взаємозв’язків між ними у виді мультиплікативної моделі:

де kp – коефіцієнт реалізації, який показує, скільки гривень реалізованої продукції приходиться в даному періоді на 1 грн. відвантаженої продукції (чим більше , тим швидше в даному періоді проходить оплата продукції, тобто краще працюють фінансові служби підприємства);

kbb – коефіцієнт відвантаження показує, скільки гривень відвантаженої продукції приходиться на 1 грн. товарної продукції (чим більше , тим швидше в даному періоді проходить відвантаження готової продукції, тобто краще працюють збутові служби підприємства);

kt – коефіцієнт товарності (чим більше , тим менше накопичення внутрішньозаводських елементів ВП, тобто краще працюють служби внутрішньовиробничого оперативного планування підприємства);

kb – коефіцієнт, що характеризує співвідношення ВП і ВО (kbk = ВО/ВП – коефіцієнт внутрішньозаводського комбінування, характеризує число стадій виробничого процесу, які проходить початковий предмет праці до перетворення на кінцевий результат виробництва).

Дослідження динаміки:

В статистиці при оцінці впливу абсолютної зміни кожного фактора моделі на абсолютну зміну результативного показника використовують метод взаємопов’язаного вивчення впливу факторів, який ґрунтується на правилі побудови індексів якісних показників з вагами звітного періоду, а індексів об’ємних показників – з вагами базисного періоду.

Показники динаміки і виконання плану за обсягом продукції

Динаміка обсягу промислової продукції обчислюється за показником ТП. Безпосередньо за звітними даними підприємства показники динаміки розраховуються за два суміжних роки або за будь-який період звітного року по відношенню до відповідного періоду минулого року. Для цього використовують показники, які приводяться у звітності поточного року за відповідний період минулого року, розраховані за методом і структурою звітного року.

За періоди більші ніж два суміжних роки динаміку визначають ланцюговим методом, перемножуючи річні індекси. Аналогічний прийом застосовується, коли протягом розглядуваного періоду мав місце перехід від одних порівняних цін до інших.

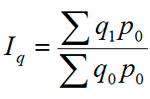

Динаміку виробництва продукції характеризують індекси фізичного обсягу продукції – індивідуальні та загальні.

Проблемою побудови загального індексу фізичного обсягу продукції, що відбиває динаміку випуску різноманітної продукції на окремому підприємстві чи в галузі є пошук співвимірника. Ним у статистиці промисловості можуть бути фіксовані ціни.

Загальний індекс фізичного обсягу продукції, що застосовується у вітчизняній статистиці, має такий вигляд:

де p0 – фіксована оптова ціна підприємства за одиницю відповідного виду продукції.

Аналогічно розраховується індекс виконання плану фізичного обсягу продукції, для цього в чисельнику враховують фактичний випуск окремих видів продукції, а в знаменнику – плановий.

При оцінці виконання плану за асортиментом вважається, що якщо невиконане завдання по виробництву хоча б одного виду продукції, не виконаний план за асортиментом в цілому.

Для того, щоб одержати кількісну міру ступеня виконання плану за асортиментом, фактичний випуск продукції враховують у межах не більше планового завдання. При цьому вважають, що завдання за асортиментом можуть бути або виконані, або ні. Перевиконання плану за випуском окремих видів продукції може бути враховано тільки у виконанні плану за загальним обсягом.

На підприємствах ряду галузей виготовляються вироби, з яких комплектуються інші, більш складні види продукції. У цьому разі оцінка виконання плану з асортименту доповнюється показником виконання завдання з комплектності виробництва продукції. Цей показник визначається найменшою величиною процента виконання плану з певної деталі, що входить у цей комплект. Особливістю некомплектної продукції є те, що відсутність у комплекті будь – якої деталі робить неможливим її використання.